Выделите текст, чтобы комментировать.

Условия аккредитации компании в Минцифре в качестве ИТ-компании и условия сохранения этой аккредитации в действующем российском законодательстве регулируются в первую очередь постановлением Правительства РФ от 30 сентября 2022 года № 1729 "Об утверждении Положения о государственной аккредитации российских организаций, осуществляющих деятельность в области информационных технологий".

Основные условия для получения аккредитации ИТ-компанией (п. 4 Положения):

- Основной вид деятельности должен соответствовать одному из кодов экономической деятельности из утверждённого перечня (Приложение № 1 к Положению). В частности, это коды из разделов ОКВЭД, связанных с IT и информационными технологиями, например, 62.0, 62.01, 62.03, 63.3, 63.11, 63.12 и другие — полный список ОКВЭД для ИТ-компаний в конце статьи..

- Среднемесячный размер выплат и иных вознаграждений сотрудникам должен быть не ниже средней начисленной заработной платы по России или региону регистрации организации за предыдущий квартал (исключение – организации, созданные менее чем за квартал до подачи заявления на аккредитацию, для которых это условие временно не применяется).

- Доля доходов от деятельности в области информационных технологий должна составлять не менее 30% от всех доходов организации за предыдущий год. Исключение — стартап не старше 3 лет с общим доходом до 1 млн рублей. Для организаций, подающих заявление в год регистрации (и при доходе свыше 1 млн рублей), этот показатель рассчитывается за текущий год. Новые организации и стартапы также могут иметь некоторые послабления.

- Наличие на официальном сайте компании информации о деятельности в области информационных технологий.

- Предоставление согласия в налоговые органы на раскрытие сведений, составляющих налоговую тайну, об организации за один предыдущий год, текущий год и на период не менее двух календарных лет после подачи заявления (подп. «д» п. 4 Положения). Согласие на раскрытие сведений организация передаёт в ФНС в электронном виде через личный кабинет налогоплательщика или через оператора ЭДО. Особенности заполнения согласия — скачайте инструкцию. При подаче согласия с кодом 20009 сведения будут доступны только для Минцифры

- Компания не должна относиться к запретным категориям, указанным в п. 17 Положения (например, недоимки по налогам и сборам свыше 3000 рублей, наличие неснятой/непогашенной судимости у единоличного исполнительного органа и пр.).

Какими нормативными актами руководствоваться для получения аккредитации Минцифры:

- Постановление Правительства РФ от 30.09.2022 № 1729 (с последними изменениями, например, постановление Правительства РФ от 26.08.2024 № 1149).

- Налоговый кодекс РФ (ст. 284 п. 1.15 для льготной ставки по налогу на прибыль, ст. 427 п. 5 для пониженных тарифов страховых взносов).

- Приказы Минцифры России, в частности об утверждении перечня видов деятельности в области информационных технологий (например, приказ от 11.05.2023 № 449).

- Письма Минфина России и ФНС, разъясняющие практические вопросы применения данных норм.

Рекомендуемые действия для организаций по шагам:

- Перед подачей заявления об аккредитации – проверить соответствие основных критериев: профиль деятельности, уровень зарплат, доля доходов от IT.

- Организовать размещение соответствующей информации на официальном сайте.

- Подать в налоговые органы согласие на раскрытие налоговой тайны.

- При необходимости, подготовить справку о доходах от IT-деятельности по установленной форме.

- Ежегодно своевременно подтверждать аккредитацию, подавая заявления и необходимые подтверждающие документы.

Условия подтверждения аккредитации для ИТ-Компании

Есть два варианта подтверждения аккредитации для компаний:

- Вариант 1: соответствие по уровню средней зарплаты, профильному ОКВЭД, размещение информации на сайте.

- Вариант 2: для компаний с доходом более 1 млн рублей – правообладатель ПО, включенного в реестр российского программного обеспечения, при этом требование по зарплате не применяется.

Аккредитованные ИТ-компании должны ежегодно подтверждать свой статус, подавая заявление на Госуслугах до 1 июня:

- Ежегодно до 1 июля Минцифры проводит плановую проверку для подтверждения соответствия организации требованиям Положения (п. 27 Положения).

- Организация должна ежегодно до 1 июня представить заявление и справку, подтверждающую, что доля доходов от деятельности в IT превышает 30% общего дохода (п. 26 Положения), — как это сделать – ниже.

- Организация обязан(а) обеспечивать раскрытие налоговой тайны, предоставляя согласие в ФНС (подп. «д» п. 4, п. 25.1 Положения).

Если по итогам проверок организация не соответствует установленным критериям (например, снизилась доля доходов от IT-деятельности, или нарушены иные условия аккредитации), Минцифры вправе аннулировать аккредитацию (подп. «б» п. 22 Положения). Внеплановые проверки уполномоченный орган может проводить не более одного раза в год (п. 24 Положения).

Как ИТ-компании подать заявление и справку, подтверждающую, что доля доходов от деятельности в IT превышает 30% общего дохода

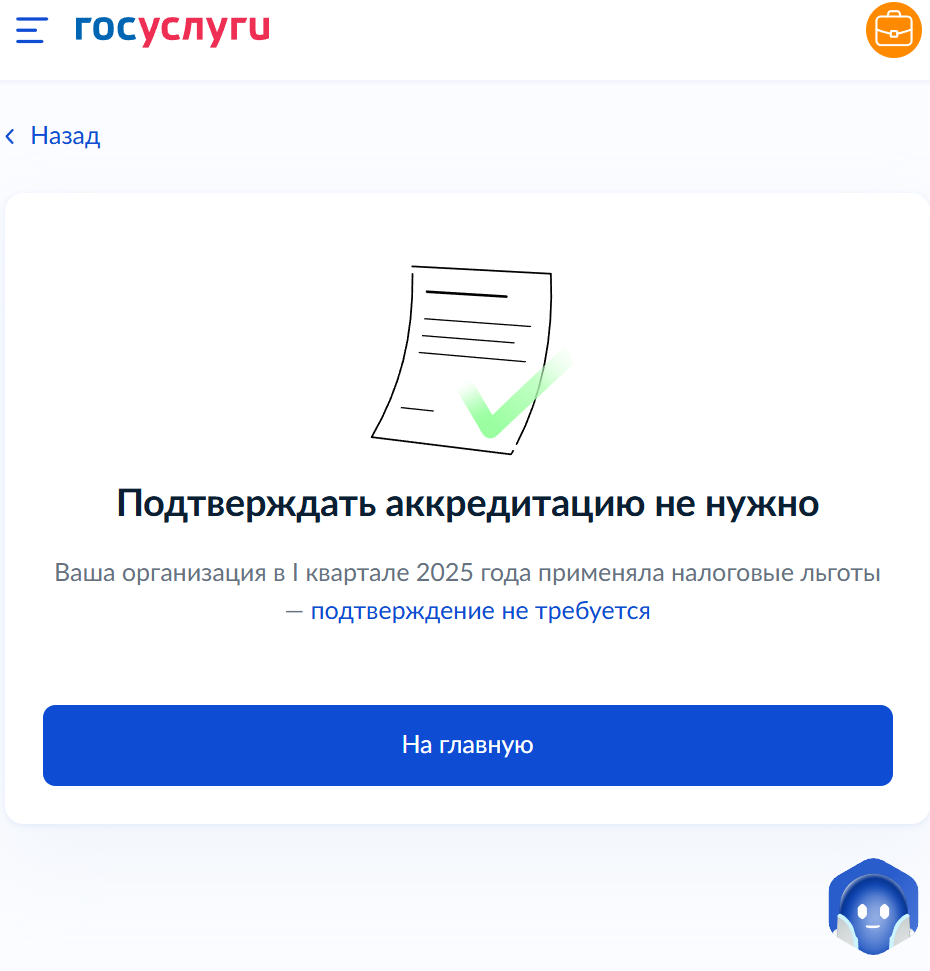

Это делается ежегодно до 1 июня, чтобы сохранить аккредитацию. ИТ-компания, обладающая государственной аккредитацией и применяющая льготы по налогу на прибыль и страховым взносам, обязана ежегодно подтверждать статус путем предоставления документов, подтверждающих соответствие критериям, установленным для аккредитованных организаций сферы информационных технологий.

Когда компания получала налоговые льготы и данные переданы — подтверждение не требуется, но лучше это проверить в Госуслугах. В отношении организаций, имеющих государственную аккредитацию, уполномоченный орган ежегодно, до 1 июля, осуществляет плановую процедуру подтверждения соответствия организаций условиям и критериям, поэтому дополнительная процедура подтверждения соответствия требованиям настоящего Положения в отношении такой организации не проводится.

Согласно постановлению Правительства РФ от 30.09.2022 N 1729 "Об утверждении Положения о государственной аккредитации российских организаций, осуществляющих деятельность в области информационных технологий":

Ежегодно, не позднее 1 июня, компания должна представить:

- Заявление, подписанное руководителем или уполномоченным лицом, о том, что доходы, полученные от деятельности в области информационных технологий за предыдущий календарный год, составляют более 30% общего дохода организации.

- Справку о доходах, полученных от физических и юридических лиц от деятельности в области ИТ, с указанием конкретных видов деятельности в соответствии с утвержденным перечнем, по форме, установленной уполномоченным органом (Минцифры России).

Данные документы направляются в Министерство цифрового развития, связи и массовых коммуникаций РФ (Минцифры России), которое является уполномоченным органом по аккредитации.

Обоснование:

- Пункт 26 Положения № 1729 устанавливает указанный порядок ежегодного подтверждения соответствия аккредитованной IT-компании требованиям, включая показатель о доле доходов от ИТ- деятельности, превышающей 30% общего дохода.

- В подпункте «б» пункта 25.1 Положения закреплено, что одним из критериев проверки аккредитованности является доля доходов от ИТ-деятельности за предыдущий год (либо, если данные отсутствуют, за более ранний период) — она должна быть выше 30%.

- Форма представляемой справки содержится на Едином портале государственных услуг (https://www.gosuslugi.ru/600178/1/form) и отражает детальную разбивку доходов по видам деятельности.

Обратите внимание, что подача этой информации необходима ежегодно, чтобы подтвердить соответствие условиям аккредитации и право на применение льгот по налогу на прибыль и страховым взносам.

Также Минцифры РФ напоминает о необходимости предоставления в налоговые органы согласия на раскрытие сведений, составляющих налоговую тайну, для обеспечения проверки соответствия компании критериям аккредитации.

Какие предусмотрены льготы для ИТ-компаний по налогам, взносам и НДС

Льготы для IT-компаний в России предусмотрены в первую очередь на федеральном уровне и включают налоговые преференции по налогу на прибыль организаций, пониженные тарифы страховых взносов, а также освобождение от налогообложения НДС в отношении некоторых операций.

Налог на прибыль

Согласно пункту 1.15 статьи 284 Налогового кодекса Российской Федерации (НК РФ), для российских IT-организаций с налогового периода получения документа о государственной аккредитации, осуществляющей деятельность в области информационных технологий, устанавливается нулевая ставка по налогу на прибыль в 2022-2024 годах. При этом для применения ставки 0% необходимо, чтобы по итогам отчетного (налогового) периода не менее 70% в сумме всех доходов составляли доходы от видов деятельности, перечисленных в том же пункте (письма Минфина России от 26.04.2023 № 03-03-06/1/38347, от 07.02.2024 № 03-03-06/1/10066).

Статья 1.15 ст. 284 НК РФ содержит закрытый перечень доходов, учитываемых для целей применения льгот, куда включены доходы от разработки, адаптации, модификации программ для ЭВМ и баз данных, предоставления прав на использование таких программ, а также услуг по их установке, тестированию и сопровождению.

Обратите внимание, что компании с государственным участием 50% и более не вправе применять пониженную ставку, если не пользовались такой льготой до 2022 года (абзацы 19 и 21 п. 1.15 ст. 284 НК РФ; письмо Минфина от 07.11.2022 № 03-03-06/3/107914).

Особенности для IT-компаний на УСН

Для IT-компаний на упрощенной системе налогообложения льготы по налогу на прибыль не применяются, так как упрощенцы освобождены от налога на прибыль (за исключением отдельных случаев). Однако они могут применять пониженные тарифы страховых взносов согласно п. 5 ст. 427 НК РФ (письмо Горячей линии ГАРАНТ от 10.04.2024).

Страховые взносы

Плательщики, являющиеся российскими организациями, осуществляющими деятельность в области информационных технологий, имеют право применять пониженные тарифы страховых взносов (подпункты 3 и 18 пункта 1 статьи 427 НК РФ). С 2023 года установлен единый пониженный тариф в размере 7,6% в пределах установленной единой предельной величины базы, и 0% сверх нее (пункт 2.2 статьи 427 НК РФ). Для применения этих тарифов IT-компания должна получить документ о государственной аккредитации и выполнить условие по доле IT-доходов в сумме всех доходов не менее 70% (пункт 5 статьи 427 НК РФ; письма Минфина России от 02.05.2023 № 03-03-06/1/40180, от 26.04.2023 № 03-03-06/1/38345).

НДС

Согласно подпункту 26 пункта 2 статьи 149 НК РФ, не облагается НДС передача исключительных прав на программы ЭВМ и базы данных, включенные в Единый реестр российских программ (ЕРРП), а также права на использование таких программ и баз данных, включая их обновления и дополнительные функциональные возможности. Освобождение действует с 1 января 2021 года и распространяется на передачу прав, включая предоставление удаленного доступа через Интернет (письма Минфина России от 09.06.2022 № 03-07-08/54716, от 10.10.2022 № 03-07-05/97550, от 28.07.2022 № 03-07-08/72877).

Доработка и обновление программ освобождаются от НДС, если они осуществляются в рамках договора на передачу прав использования программ.

Региональные льготы

В некоторых регионах могут действовать дополнительные льготы, например, для IT-компаний на острове Октябрьский города Калининграда иных льгот не обнаружено, кроме общероссийских (Горячая линия ГАРАНТ, май 2023 г.). В Санкт-Петербурге льготы по УСН в части пониженной ставки предоставляются только вновь открывшимся индивидуальным предпринимателям с указанными видами деятельности и ограничением по численности сотрудников (Закон СПб от 05.05.2009 № 185-36).

Льготы для участников проекта "Сколково"

IT-компании, участвующие в инновационном центре "Сколково", могут выбирать между преференциями, предусмотренными для участников проекта "Сколково", и льготами по IT-маневру (Федеральный закон от 28.09.2010 № 244-ФЗ, письма Минфина России от 28.09.2020 № 03-03-10/84983). Это касается освобождения от НДС, налога на прибыль, налога на имущество и применения пониженных тарифов страховых взносов.

Как проверить, является ли компания ИТ и внесена ли в реестр аккредитованный ИТ-компаний?

Проверить, является ли организация аккредитованной ИТ-компанией можно бесплатно на сайте Госуслуг https://www.gosuslugi.ru/itorgs. На странице можно проверить по ИНН или по названию компании.

Ипотека для сотрудников ИТ-компании - условия её получения и сохранения льготной ипотечной ставки

Ипотека для сотрудников ИТ-компаний — это государственная программа льготного кредитования, которая предоставляет особые условия для работников аккредитованных организаций, осуществляющих деятельность в области информационных технологий. Ниже приведены основные условия её получения и сохранения льготной ипотечной ставки согласно действующему законодательству и нормативным актам на 2024 год.

Основания и условия получения льготной IT-ипотеки

- Трудоустройство в аккредитованной ИТ-компании

Согласно постановлению Правительства РФ от 30 апреля 2022 г. № 805 «Об утверждении Правил возмещения кредитным и иным организациям недополученных доходов по жилищным (ипотечным) кредитам, выданным работникам аккредитованных организаций, осуществляющих деятельность в области информационных технологий», заемщик должен иметь основное место работы в организации, которая имеет государственную аккредитацию IT-компании (утверждено Положением о государственной аккредитации, постановление Правительства РФ от 30 сентября 2022 г. № 1729). - Возраст и стаж работы

- Возраст заемщика — до 50 лет включительно.

- Ранее минимальный срок работы составлял 5 лет с даты оформления кредита, но начиная с 1 августа 2024 года — необходимо, чтобы заемщик был работником аккредитованной IT-компании, применяющей пониженные тарифы страховых взносов, в течение всего срока действия ипотечного договора (п. 5 Правил возмещения, решение о порядке предоставления субсидии АО «ДОМ.РФ» от 31 июля 2024 г. № 23-68902-00855-Р).

- Требования к зарплате

- Для городов-миллионников, Московской и Ленинградской областей — не менее 150 000 рублей в месяц до вычета НДФЛ (ранее снижалось до 120 000 рублей, но с августа 2024 года вернулось к 150 000 руб.).

- Для остальных регионов — не менее 90 000 рублей (ранее от 70 000 рублей).

- В Москве и Санкт-Петербурге с августа 2024 года льготная ипотека более не предоставляется новым заемщикам (п. 5 Постановления Правительства РФ № 23-68902-00855-Р) — сотрудник, место работы которого находится в Москве или Санкт‑Петербурге, не может стать заёмщиком.

- Максимальный размер кредита и ставка

- Максимальный размер кредита — до 9 млн рублей для регионов с населением менее 1 млн человек, и до 18 млн рублей для городов с населением свыше 1 млн человек (исключая Москву и Санкт-Петербург).

- Льготная ставка — не более 6% годовых с августа 2024 года (раньше — до 5%). Банки могут снижать эту ставку дополнительно за счет собственных и региональных программ.

- Цели использования кредита

- Приобретение жилья на этапе строительства либо готового жилья в новостройках и жилых помещений с земельными участками.

- Приобретение или строительство частного дома с земельным участком.

- Строительство частного дома или приобретение земли для строительства подрядными организациями.

- Ограничения по количеству кредитов

- Заемщик и созаемщики могут воспользоваться льготной ипотекой только однократно (включая семейную, сельскую, дальневосточную, арктическую ипотеку и ипотеку для жителей новых регионов) (п. 5 Правил).

Условия сохранения льготной ставки после оформления ипотеки

- Если заемщик уволится из аккредитованной ИТ-компании, льготная ставка сохраняется в течение шести месяцев при условии, что в течение этого времени он устроится в другую аккредитованную ИТ-компанию, которая также применяет пониженные тарифы страховых взносов (абзац 2 подп. "н" п. 5 Правил возмещения, решение АО «ДОМ.РФ» от 31.07.2024 № 23-68902-00855-Р).

- При оформлении кредита по 31 июля 2024 года на период действия договора достаточно, чтобы заемщик в течение 5 лет с даты заключения договора работал в аккредитованной IT-компании (не обязательно применяющей налоговые льготы).

- По кредитам, заключенным с 1 августа 2024 года, обязательным условием является непрерывное трудоустройство в организации, имеющей аккредитацию IT-компании и применяющей льготные тарифы страховых взносов (п. 5 Правил).

- Место работы новой компании может находиться в любом регионе России, кроме Москвы и Санкт-Петербурга (включая муниципальные образования в их составе), где с августа 2024 года программа для новых заемщиков прекращена. Для ипотек, заключенных до этой даты, исключения нет (п. 5 Правил).

Практические рекомендации, как проверить условия и подать заявку на получение ИТ-ипотеки

- Проверить, что компания работодателя внесена в реестр аккредитованных IT-компаний и что она получала налоговые льготы можно через портал Госуслуг.

- Для сохранения льготной ставки внимательно соблюдать требования к стажу и сменам работодателя, соблюдая установленный срок (не более 6 месяцев простоя между работами в аккредитованных компаниях).

- Обращать внимание на требования к зарплате согласно региону и возрасту — проверять свою “официальную” заработную, которую перечисляет работодатель.

- Ограничение по однократному получению льготной ипотеки значит, что после получения IT-ипотеки нельзя будет подать заявку на другие льготные ипотечные программы.

Льготная ипотека для сотрудников ИТ-компаний регулируется постановлением Правительства РФ от 30.04.2022 № 805, а также последующими правками и решениями АО «ДОМ.РФ», в частности решением от 31.07.2024 г. № 23-68902-00855-Р. Условия программы периодически обновляются, поэтому для получения актуальной, полной и точной информации рекомендуем обращаться к официальному ресурсу.

Какие ещё выгоды и льготы для сотрудников ИТ-компании?

Сотрудники IT-компаний, особенно работающие в аккредитованных организациях, получают ряд значимых льгот и преференций, которые закреплены в действующем законодательстве Российской Федерации. Рассмотрим основные выгоды и права таких работников со ссылкой на соответствующие нормы и нормативные акты.

Отсрочка от призыва на военную службу и освобождение от военных сборов сотрудников ИТ-компаний

- Мужчины в возрасте от 18 до 30 лет, работающие по трудовому договору в аккредитованных IT-организациях не менее 11 месяцев за последний год перед призывом, имеющие высшее образование по определенным специальностям, имеют право на отсрочку от призыва на военную службу на период работы в данной организации (Указ Президента РФ от 02.03.2022 N 83; постановление Правительства РФ от 28.03.2022 N 490).

- Отсрочка распространяется на лиц, заключивших трудовой договор в течение года после окончания вуза без требования к стажу.

- Работодатель обязан формировать и направлять списки сотрудников, имеющих право на отсрочку, в Минцифры РФ через Единый портал госуслуг (Правила, утв. постановлением Правительства РФ от 28.03.2022 N 490).

- Сотрудники, имеющие отсрочку, освобождаются от прохождения военных сборов на период действия отсрочки (подп. м) п. 2 ст. 55 Закона РФ от 28.03.1998 N 53-ФЗ и сопутствующие нормативы).

- Дополнительно для аккредитованных IT-специалистов предусмотрена отсрочка от частичной мобилизации при наличии соответствующего образования.

Налоговые льготы и пониженные страховые взносы

- Все сотрудники аккредитованной IT-компании в целом подлежат уплате страховых взносов по пониженной совокупной ставке 7,6% в пределах установленной единой предельной базы, вместо обычных тарифов (ст. 427 НК РФ, Федеральный закон от 14.07.2022 N 321-ФЗ).

- Это значит, что пониженный тариф применяется ко всем работникам компании, а не только к IT-специалистам.

- Также аккредитованные IT-компании имеют право применять пониженную налоговую ставку по налогу на прибыль — 0% (на федеральный бюджет) в 2022–2024 годах, а с 2025 года ставка изменяется на 5% с возможностью применения до 2030 года (п. 1.15 ст. 284 НК РФ, Федеральные законы N 321-ФЗ и N 176-ФЗ).

- Для применения льготных ставок необходимо, чтобы не менее 70% доходов составляли от деятельности, связанной с IT (п. 5 ст. 427 НК РФ).

- НДС на передачу исключительных прав на программы для ЭВМ и базы данных, включенные в Единый реестр российских программ, не облагается налогом (подп. 26 п. 2 ст. 149 НК РФ).

Прочие преимущества

- Аккредитованные IT-компании освобождаются от проверок органов государственного и муниципального контроля, в том числе выездных налоговых проверок, в период 2022–2024 годов (Постановление Правительства РФ от 22.02.2023 N 296).

- Для иностранных граждан, привлекаемых в аккредитованные IT-компании, предусмотрены упрощенные процедуры получения разрешений на работу и видов на жительство.

- Предоставляется льготное кредитование для реализации проектов по созданию отечественных цифровых технологий — по ставке до 3% годовых.

- Допускаются упрощенные условия для реорганизации и функционирования IT-компаний.

Медицинские осмотры

- Сотрудники IT-компаний обязаны проходить медицинские осмотры только при наличии вредных или опасных факторов труда (ст. 69, 220 ТК РФ, Приказ Минздрава РФ от 28.01.2021 N 29н).

- При отсутствии таковых осмотров проходить не нужно.

Виды деятельности по ОКВЭД для получения организацией аккредитации в качестве ИТ-компании (по состоянию на июнь 2025 года)

26.20.4 Производство средств защиты информации, а также информационных и телекоммуникационных систем, защищенных с использованием средств защиты информации

26.30.16 Производство оборудования средств связи, в том числе программное обеспечение, обеспечивающее выполнение установленных действий при проведении оперативно—розыскных мероприятий

46.51.2 Торговля оптовая программным обеспечением

47.91.2 Торговля розничная, осуществляемая непосредственно при помощи информационно—коммуникационной сети Интернет

58.11 Издание книг

58.11.1 Издание книг, брошюр, рекламных буклетов и аналогичных изданий, включая издание словарей и энциклопедий, в том числе для слепых, в печатном виде

58.11.2 Издание книг, брошюр, рекламных буклетов и аналогичных изданий, включая издание словарей и энциклопедий на электронных носителях

58.11.3 Издание атласов, карт и таблиц, в том числе для слепых, в печатном виде

58.11.4 Издание атласов, карт и таблиц на электронных носителях

58.13 Издание газет

58.13.1 Издание газет в печатном виде

58.13.2 Издание газет на электронных носителях

58.14 Издание журналов и периодических изданий

58.14.1 Издание журналов и периодических публикаций в печатном виде

58.14.2 Издание журналов и периодических публикаций на электронных носителях

58.19 Виды издательской деятельности прочие

58.21 Издание компьютерных игр

58.29 Издание прочих программных продуктов

59.14 Деятельность в области демонстрации кинофильмов

60.10 Деятельность в области радиовещания

60.20 Деятельность в области телевизионного вещания

62.0 Разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги

62.01 Разработка компьютерного программного обеспечения

62.02 Деятельность консультативная и работы в области компьютерных технологий

62.02.1 Деятельность по планированию, проектированию компьютерных систем

62.02.2 Деятельность по обследованию и экспертизе компьютерных систем

62.02.3 Деятельность по обучению пользователей

62.02.4 Деятельность по подготовке компьютерных систем к эксплуатации

62.02.9 Деятельность консультативная в области компьютерных технологий прочая

62.03 Деятельность по управлению компьютерным оборудованием

62.03.1 Деятельность по управлению компьютерными системами

62.03.11 Деятельность по управлению компьютерными системами непосредственно

62.03.12 Деятельность по управлению компьютерными системами дистанционно

62.03.13 Деятельность по сопровождению компьютерных систем

62.03.19 Деятельность по управлению компьютерным оборудованием прочая, не включенная в другие группировки

62.09 Деятельность, связанная с использованием вычислительной техники и информационных технологий

63.1 Деятельность по обработке данных, предоставление услуг по размещению информации, деятельность порталов в информационно—коммуникационной сети Интернет

63.11 Деятельность по обработке данных, предоставление услуг по размещению информации и связанная с этим деятельность

63.11.1 Деятельность по созданию и использованию баз данных и информационных ресурсов

63.11.9 Деятельность по предоставлению услуг по размещению информации прочая

63.12 Деятельность web—порталов

63.12.1 Деятельность сетевых изданий

63.91 Деятельность информационных агентств

71.20.9 Деятельность по техническому контролю, испытаниям и анализу прочая

72.11 Научные исследования и разработки в области биотехнологии

72.19 Научные исследования и разработки в области естественных и технических наук прочие

72.19.1 Проведение фундаментальных исследований и научно—исследовательских и опытно—конструкторских работ в области использования атомной энергии и в области ядерной оружейной продукции

72.19.11 Проведение фундаментальных исследований, научно—исследовательских и опытно—конструкторских работ в области использования атомной энергии

72.19.12 Научные исследования и разработки в области ядерной оружейной продукции

72.19.3 Научные исследования и разработки в области нанотехнологий

72.19.4 Научные исследования и разработки в области защиты информации

72.19.9 Научные исследования и разработки в области естественных и технических наук прочие, не включенные в другие группировки

73.11 Деятельность рекламных агентств

73.12 Представление в средствах массовой информации

73.20.1 Исследование конъюнктуры рынка

74.90.9 Деятельность в области защиты информации

74.90.91 Деятельность по разработке средств защиты информации

74.90.92 Деятельность по разработке информационных и телекоммуникационных систем, защищенных с использованием средств защиты информации

74.90.99 Деятельность в области защиты информации прочая

85.30 Обучение профессиональное

85.41 Образование дополнительное детей и взрослых

85.41.1 Образование в области спорта и отдыха

85.41.2 Образование в области культуры

85.41.9 Образование дополнительное детей и взрослых прочее, не включенное в другие группировки

85.42 Образование профессиональное дополнительное

85.42.1 Деятельность школ подготовки водителей автотранспортных средств

85.42.2 Деятельность школ обучения вождению воздушных и плавательных судов, без выдачи коммерческих сертификатов и лицензий

85.42.9 Деятельность по дополнительному профессиональному образованию прочая

95.11 Ремонт компьютеров и периферийного компьютерного оборудования